amerikai-autó-találkozó-komárom-2017Konszolidált Éves Beszámoló Készítési Kötelezettség 2018: Konszolidált Éves Beszámoló Készítési Kötelezettség 2010 Qui Me Suit

- Konszolidált éves beszámolók összeállítása, auditálása – EDUTAX Kft.

- Konszolidált éves beszámoló készítési kötelezettség 2010 qui me suit

- Konszolidált éves beszámoló készítési kötelezettség 2010 relatif

- Konszolidált éves beszámoló készítési kötelezettség 2015 cpanel

- Konszolidált éves beszámoló készítési kötelezettség 2012 relatif

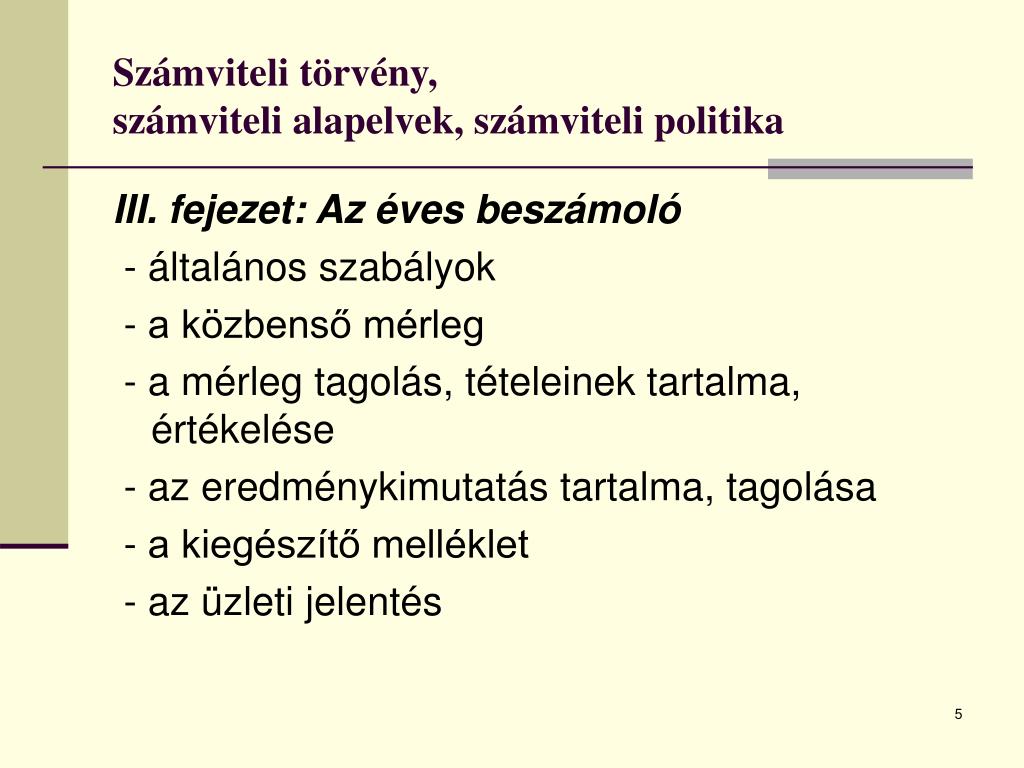

Azok az anyavállalatok kötelezettek konszolidált beszámoló készítésére, akiknél az üzleti évet megelőző két évben a lenti három mutatóérték közül legalább kettő meghaladja a következő határértékeket: a mérlegfőösszeg a 6. 000 millió forintot az éves nettó árbevétel a 12. 000 millió forintot az átlagosan foglalkoztatottak száma a 250 főt A mutatóérték meghatározásakor a vállalatcsoport (anyavállalat, leányvállalat, közös vezetésű vállalkozás) konszolidálás előtti összesített adatait kell figyelembe venni. Az anyavállalat mentesíthető a konszolidált beszámoló készítése alól, ha ő maga is leányvállalat, vagy ha a leányvállalat kisebbségi tulajdonosai nem kérték a konszolidált mérleg elkészítését. Ha az anyavállalat értékpapírjaival a tőzsdén kereskednek, vagy a tőzsdei kereskedelmi engedélyezését már kérelmezték, akkor a mutatószámok vagy a mentesítés ellenére is köteles konszolidált beszámolót készíteni.

Konszolidált éves beszámolók összeállítása, auditálása – EDUTAX Kft.

- Nav online számlázó program azonosítója 2017

- Konszolidált éves beszámoló készítési kötelezettség 2012.html

- Fredrik backman a hazavezető út minden reggel egyre hosszabb pdf

- Szex és new york 2 évad 13 rész

- Mancs Őrjárat Kétéltű jármű - Rajzfilm- és mesefigurák - árak, akciók, vásárlás olcsón - Vatera.hu

- Kapcsolat - Keller Festék

- Konszolidált éves beszámolók összeállítása, auditálása – EDUTAX Kft.

- Lidl w5 mosogatógép tabletta ára

- Zerkovitz Béla: Az alvilágnak nincs romantikája... (Rózsavölgyi és Társa Zeneműkiadók kiadása, 1947) - antikvarium.hu

Konszolidált éves beszámoló készítési kötelezettség 2010 qui me suit

Konszolidált éves beszámoló készítési kötelezettség 2010 relatif

A közös vezetésű vállalkozás adatait a tőkerészesedés mértékében kell figyelembe venni. Nem kell az anyavállalatnak konszolidált éves beszámolót készítenie akkor sem, ha a leányvállalatait, közös vezetésű vállalkozásait, társult vállalkozásait mentesítette és ezeket a vállalkozásokat a könyv szerinti módszerekkel konszolidálná. Amennyiben konszolidációs igény első alkalommal merül fel az anyavállalatnál 2019-es üzleti évre, a felkészülést a feladatra minél hamarabb el kell kezdeni. Szilai László könyvvizsgáló

Konszolidált éves beszámoló készítési kötelezettség 2015 cpanel

Egyre több vállalkozás csoportnál merül fel a konszolidált beszámoló készítési kötelezettség vagy tulajdonosi igény. Az EDUTAX Kft. ennek az igények a megfelelése céljából könyvvizsgálóit felkészíti, tovább képezi mind az összeállítás mind annak auditálása érdekében. Molnár Imre és Szilai László könyvvizsgálóink rendelkeznek ilyen tanúsítvánnyal. A konszolidált éves beszámoló készítésének célja az, hogy a jogilag önálló, de gazdaságilag egymással szoros kapcsolatban álló vállalkozások együttes vagyoni, pénzügyi és jövedelmi viszonyait úgy mutassa be, mintha azok egyetlen vállalkozásként működnének. Konszolidált éves beszámoló készítésére az anyavállat kötelezett. Az anyavállalat az a vállalkozás, amely egy másik vállalkozásnál közvetlenül vagy leányvállalatán keresztül közvetetten meghatározó befolyást képes gyakorolni. Az anyavállalatnak nem kell az üzleti évről összevont (konszolidált) éves beszámolót készíteni, ha az üzleti évet megelőző két egymást követő üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő nem haladja meg az alábbi törvényben meghatározott határértékeket: a mérleg főösszeg 6 mrd Ft, az éves nettó árbevétel 12 mrd Ft. az üzleti évben átlagosan foglalkoztatottak száma 250 fő A mutatóérték meghatározásnál az anyavállalat és leányvállalatai, valamint a közös vezetésű vállalkozásai konszolidálás előtt összesített adatait kell figyelembe venni.

Konszolidált éves beszámoló készítési kötelezettség 2012 relatif

Kivételt képeznek az üdülőingatlanok, amelyek nincsenek téliesítve, az évi 4 hónapnál kevesebb használatra alkalmas épületeknél ugyanis nem kötelező. Közös tulajdon: Ha egy ingatlannak több tulajdonosa van, akkor közös tulajdonról beszélünk. Ez akkor érdekes adásvételi szerződésnél, ha csak az ingatlan egyik részét vásároljuk meg, az egyik tulajdonostól. Ennek klasszikus esetei az ikerházak, amikor a két ikerház-fél tulajdonosai egy tulajdoni lapon szerepelnek. Milyen hátrányokkal járhat ez? Bővebben minderről itt olvashat. Kapcsolódó témák: Előleg vagy foglaló? Ingatlan adásvétel költségei Haszonélvezeti jog, özvegyi jog Közös tulajdon Meghatalmazás